南宫28官网- 南宫28官方网站- APP下载兖煤澳洲185亿美元对价收购澳最大地下煤矿 a2奶粉股价重挫13% 中国市场供货延迟引致2026财年业绩预期下调

2026-04-18南宫28官网,南宫28官方网站,南宫28APP下载)周二盘后宣布,将以约18.5亿美元基础现金对价收购位于昆士兰鲍文盆地的大型、长期冶金煤资产Kestrel煤矿80%股份。

兖煤澳大利亚将以现有现金和12亿美元五年期银团收购贷款为本次交易的预付现金对价部分提供资金。按照协议安排,交易完成后的五年内,若有任何一年内PLVHA00硬焦煤指数日均公布价格超过特定阈值,将需另外支付总额不超过5.5亿美元的或有现金对价。

受伊朗冲突影响,动力煤和冶金煤的价格均大幅上涨。目前动力煤的交易价格为每吨135美元,冶金煤的交易价格为每吨223美元。而去年,其价格分别约为每吨100美元和170美元。

根据公告,Kestrel煤矿2025年的商品煤产量为590万吨,该矿拥有1.64亿吨的可销售煤炭储量,开采寿命25年,此外还拥有4.06亿吨的巨大煤炭资源。

作为澳大利亚产量最大的地下煤矿,Kestrel的冶金煤产品有流动度高、可塑性强、灰分低、有害元素含量低的特点,钢铁制造商对此需求量很大。

收购完成后Yancoal的冶金煤产量占比预计将提升至22%。同时,Kestrel项目位于兖煤现有的Middlemount合资项目和Yarrabee运营项目附近,将巩固兖煤在昆士兰鲍文盆地的行业地位。

兖煤澳大利亚首席执行官Sharif Burra表示,此次收购与兖煤澳大利亚的投资组合具有强大的战略契合度,将对其产量和运营现金流起到积极促作用。此次收购还使兖煤澳大利亚增添另一座优质、长寿命的煤矿,实现投资组合多元化。

收购需满足包括监管审批在内的先决条件,预计将于2026年第三季度末完成,届时兖煤澳大利亚将持有Kestrel项目约80%的股份,剩余股份由日本三井资源集团持有。

澳华财经在线数据库显示,YAL已发行股本13.2亿股,市值95.5亿澳元。截至上年末公司账面现金结余21亿澳元。

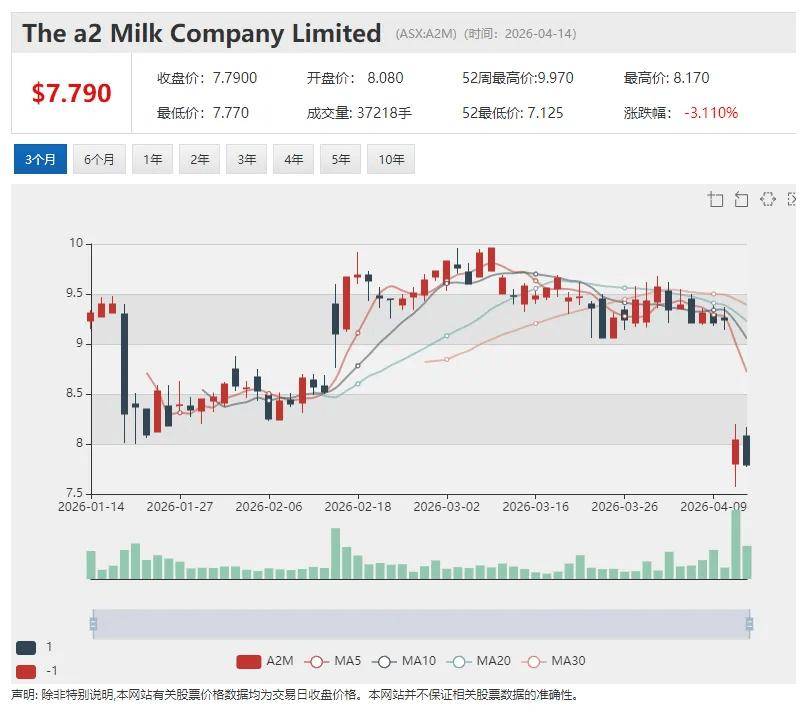

【异动股】a2 Milk Company(ASX:A2M)股价重挫13% 婴儿配方奶粉生产供应压力重重 中国市场供货延迟引致2026财年业绩预期下调

a2 Milk在中国市场的婴儿配方奶粉中文标签产品(a2至初™)与英文标签产品(a2 Platinum

™和a2 Genesis™)均面临强劲的潜在需求,然而公司在生产与供应链物流方面遭遇严峻挑战,已经出现的生产与供货延迟预计会对第四季度的销售额、利润率和现金周转产生重大影响。

根据公告,供应链方面,a2 Milk产品运往中国所需的空运和海运运力均受到中东冲突的间接影响,供往中国分销商和零售商的中文标签婴儿配方奶粉产品出现暂时性供应短缺,公司的货运物流成本也相应上升。

生产和补货同样阻碍重重,由于主要制造伙伴Synlait(ASX股票代码:SM1)遭遇生产运营问题,整个2026财年a2 Milk的库存一直保持低位。Synlait的产量最近已恢复到目标水平,但仍有大量未完成的订单积压,尤其是出售北岛资产后其赶工能力有所下降。

行业性限制因素也对a2 Milk产品供应造成影响。中国政府对原料供应商和婴儿配方奶粉制造商的蜡样芽胞杆菌毒素测试要求提高,导致认证时间延长,同时中国海关执行额外的清关要求和检测措施,整个行业的检查和抽样率提高,清关速度有所放缓。

以上多重影响因素叠加之下,供货时间难以把控,a2 Milk表示公司正在与新西兰和中国的供应链合作伙伴合作,以加快产品流通,但目前预计4月和5月中国市场的婴儿配方奶粉产品将出现严重短缺。

鉴于最新运营状况,A2 Milk调整2026财年业绩展望,目前预计营收增长将在“中低”两位数范围内,而非之前预测的中间两位数,EBITDA利润率指引从 15.5%至 16.0%下调至 14.0%至 14.5%,现金周转预期也从 80%降至 50%。净利润(NPAT)预计将与2025财年持平或下降,而非此前预计的有所增长。

周一早盘A2 Milk股价应声急跌,盘中一度下挫多达17%,终盘收跌12.99%,报8.04澳元。

A2 Milk表示,供应链的影响主要与时间安排相关且具有一次性特征,但其累积效应现已显现,故而对公司2026财年的业绩指导产生影响,同时,由于目前接近财年末且端到端的供应链交付周期较长,这些潜在影响在本财年的现阶段难以缓解。

尽管面临这些短期挑战,公司仍计划在2026年第四季度继续对业务展开投资,以支持品牌健康度、业务增长和长期价值创造。

A2 Milk向市场确认,公司以a2 Pōkeno工厂为重点的供应链转型计划仍在有序进行,预计可按计划于2027财年上半年实现产量提升。

A2M股价于2024年10月走出疫情以来的低谷,自3.8澳元水弹并持续攀升,距今取得超过一倍的上涨,然而经历昨日大跌之后,近一年涨幅尽数回吐。

有市场评论认为,此次的股价反应体现A2 Milk投资故事中若干根深蒂固的敏感因素。

首先,公司在中国婴儿配方奶粉市场的业务敞口意味着,任何供应中断,即使是暂时性的,都会引发市场的强烈反应。其次,在经历多年波动之后,投资者对运营意外事件的容忍度较低。第三,现金周转率下调引发市场投资者对其营运资金管理和与Synlait相关的营收确定性的质疑。

而从长期视角看,最新情况可能更多反映的是一家企业向垂直整合度更高的供应链转型时所经历的阵痛。毕竟,市场对A2 Milk产品的需求依然强劲,并且公司的核心优势——高端品牌实力、不断提升的渠道执行力以及更加成熟的供应链——仍然没有改变。

市场的反应实际上是将更高的执行风险溢价纳入定价,这种重新定价是否会持续,接下来的两个月将至关重要。如果A2 Milk能在2027财年初恢复产品供应,且制造伙伴Synlait能展现出持续的运营稳定性,那么此次抛售可能最终被证明是过度反应,而非长期价值的重置。

该提案对Monash IVF的最新估值为3.51亿澳元,高于去年11月被拒绝的3.12亿澳元报价估值,且为最终报价,报价有效期至4月21日。

中报显示,Monash IVF 2026财年上半年营收达1.379亿澳元,同比下降1.8%;基本税后净利润为1040万澳元,符合2025年11月给出的业绩指引。

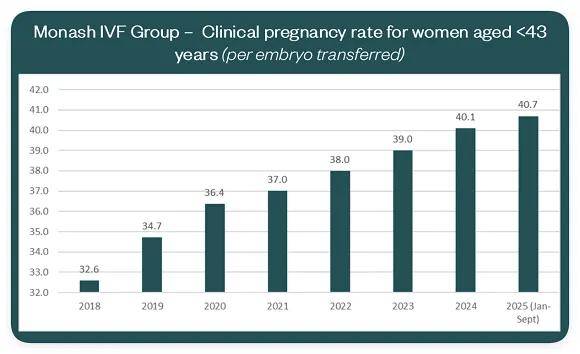

公司在辅助生殖技术领域的临床妊娠率持续保持领先地位,2025年1月至9月每例胚胎移植的临床妊娠率(女性年龄43岁)进一步提升0.6%至40.7%。

Monash IVF 表示,公司稳居澳大利亚第二大体外受精服务提供商,目前占据19%的市场份额。

打破化石燃料“扼喉”威胁 铁矿巨头Fortescue(ASX:FMG)全球首个可扩展可复制大规模重工业绿色电网加速落地 两年内实现全天候脱碳运营

中东冲突硝烟尚未散尽,能源危机冲击西澳采矿业的阵痛犹在之际,采矿大亨Andrew Forrest领导的铁矿石集团Fortescue Ltd (ASX股票代码:FMG)宣告,公司正加快交付全球首个工业级、完全集成的绿色能源电网——旗下皮尔巴拉绿色电网将于2028年底全面建成,提前实现公司的“Real Zero(真正零排放)”目标。

Fortescue目前严重依赖柴油和燃气发电厂进行矿场运营,但正计划在2030年底前利用风能和太阳能发电厂以及电池储能实现运营脱碳。FMG上周五确认公司在皮尔巴拉地区的绿色能源电网建设进度已超前于计划。

FMG预估,到明年年初完成290兆瓦的可再生能源装机容量后,公司在皮尔巴拉地区的所有业务将可全部实现日间“绿色加工”,而明年晚些时候,所有业务将可实现24小时无间断的“无化石燃料”运营。

Fortescue在皮尔巴拉地区的绿色电网是完全独立的孤岛式高压电网,主要将太阳能和风能发电与电池储能和输电线路相结合,通过打造“公用事业规模级别”的电网,为公司运营提供稳定、可调度的电力。

与其他间歇性向全国性电网或为其他电力系统供电的大型可再生能源中心不同,Fortescue的离网系统将是同类系统中规模最大且专门用于工业全天候脱碳的绿色电网。截至目前这一绿色电网部署的规模已经相当可观——相当于可为珀斯一半居民的能源需求提供电力支持, 到明年其规模将相当于可为整个都市住宅区供电。

待2028年底全面建成时,该电网将包括1.2吉瓦的太阳能发电能力、超过600兆瓦的风力发电能力以及4至5吉瓦时的电池储能能力。

打破化石燃料依赖,重新掌控运营成本的最大风险因素——能源供应,是促使Fortescue加快绿色电网建设步伐的重要驱动力。

Fortescue表示,皮尔巴拉绿色电网的开发旨在消除大规模工业中的化石燃料,尤其致力于淘汰柴油——这种燃料100%依赖进口,价格波动极大,供应不稳定。

据澳媒报道,Forrest博士上周五表示,自伊朗冲突爆发以来,公司发生的一系列事件凸显出澳大利亚对进口液体燃料和国内天然气生产的依赖。

上个月,随着皮尔巴拉地区的天然气供应趋紧,Fortescue不得不以高达平时两倍的价格获取紧急燃料供应。“幸运的是,我们的太阳能发电厂已经投入运行,并在四天内提供1.2吉瓦时(GWh)的巨大电力,从而降低了我们成本上的风险敞口,确保公司运营的持续高效运转。”

Fortescue在3月份可谓遭遇双重打击,伊朗军事冲突影响柴油供应的同时,纳雷尔飓风对国内天然气生产的影响又让公司面临天然气价格大幅上涨的风险。

Fortescue金属与运营业务CEO指出,皮尔巴拉的其他大型矿商,包括必和必拓和力拓,也都依赖燃气发电站。“当全球天然气和柴油短缺时,你会面临双重打击:一方面无法给卡车加油,另一方面也无法运行发电站来产生能源”。

随着全球能源供应链日益不稳定,以及化石燃料依赖所带来的巨大风险逐渐暴露,Fortescue正在加快步伐——证明工业界可以用绿色能源为自己提供动力,控制成本,并重新掌控其最大的风险因素——能源。

“Fortescue正在证明,矿商可以在没有天然气的情况下生存,并且正在建设风电场、太阳能发电厂和输电网络。”

Fortescue的大型运输车队每周行驶的里程相当于绕地球两到三圈,该车队也将从今年年底开始转向使用可再生能源电力,并在接下来的两到三年内完成部署。

Fortescue的目标是到明年将化石燃料成本节省1亿美元,在脱碳计划完成后,预计C1单位成本将进一步降低至少2至4美元/湿公吨。“这将表明,消除化石燃料不仅可行,而且在经济上更具优势。”

Fortescue认为,皮尔巴拉绿色电网的部署表明,快速且大规模建成完全一体化的可再生能源系统不仅可行,并且会在成本、确定性和能源安全方面带来立竿见影的效益。

在自身需求得到满足后,FMG的绿色能源系统还将进一步扩容2吉瓦,并配备4吉瓦时的先进电池,对应成本造价则不到25亿美元。

Fortescue希望在全球范围内复制其绿色电网模式,并有意为第三方开发类似的电网。

公司表示,其绿色电网模式已引起其他矿商、超大规模生产商、数据中心运营商的兴趣,围绕技术授权、绿色能源即服务采购等的讨论正处于探索阶段。

中东冲突重塑能源定价逻辑:坐拥巨量煤层气资产的TMK Energy Limited(ASX: TMK)多项关键进展推动商业化拐点临近与价值重估

在此背景下,全球能源安全议题再度升温,能源供应的不确定性成为市场关注重点。

拥有大规模煤层气资源、正处于由技术验证迈向商业化关键阶段的澳交所上市公司TMK Energy Limited(ASX: TMK),近期在市场中获得关注崭露头角,其股价近期伴随成交量温和放大震荡走高,成为3月以来澳洲股市中少数逆市上扬的公司之一。

公开资料显示,TMK 100%拥有并运营的Gurvantes XXXV煤层气项目,已确认拥有约1.2 Tcf(2C)(相当于340亿立方米天然气)资源量。

上周,TMK Energy Limited(ASX: TMK)发布的最新运营报告显示,其蒙古煤层气项目在产气表现与开发路径两方面均取得阶段性进展。

公司披露,2026年3月项目平均日产气量提升至866立方米/日,环比增长48%,并于3月21日创下超过1,350立方米/日的单日新高。同时,核心试验井LF-07产气量持续上升,尽管出于运营及储层管理需要短期进行产量控制,但整体产气趋势保持改善。

需要关注的是,公司已确认储层达到气体解吸(gas desorption)临界状态。在煤层气开发路径中,该节点通常被视为储层由吸附态气体向可采气体转化的关键分界点,也是判断项目是否具备商业开发潜力的重要技术基础。

TMK Energy Limited(ASX: TMK)公司首席执行官Dougal Ferguson表示,当前气量增长表明储层压力已下降至可释放“具商业意义气量”的水平。

公司披露,TMK已与蒙古矿产资源与石油管理局(MRPAM)签署谅解备忘录(MoU),明确两项关键监管安排:一是在正式开发许可(exploitation licence)获批前,允许将试生产阶段产生的天然气用于拟建发电项目;二是启动将项目所在产品分成合同(PSC)区块(约8,400平方公里)部分区域逐步转化为开发许可的相关流程。

从项目推进角度看,上述安排为公司提供了由试验性生产向商业化开发过渡的制度框架,有助于在许可审批阶段实现资源的阶段性利用,并为后续规模化开发奠定基础。

公司表示,该MoU体现出监管层在推动本国天然气产业发展方面的积极态度,并有助于加快项目由资源验证向商业化应用的转化进程。在能源对外依赖度较高的背景下,此类制度安排通常被视为推动本土气源开发的重要支撑。

与此同时,蒙古国监管机构已批准公司2026年工作计划,包括年内新增三口生产井。

公司方面表示,随着试验井数量增加及数据持续积累,项目在产能验证方面将进入更为关键阶段。

从项目进展来看,TMK当前正处于由“技术验证”向“开发验证”过渡的窗口期。在这一阶段,市场关注重点已从资源规模本身,转向气体流量表现、生产稳定性以及商业化路径的可行性。

在这一过程中,气量持续增长、储层响应稳定性以及政策与基础设施配套,将共同决定项目能否进入商业开发阶段。

公司最新公告披露的本次气量创纪录与监管路径同步推进,显示项目在关键变量上均取得阶段性进展。

整体来看,随着气体解吸确认、产量持续提升以及监管路径明确,项目已具备进入下一阶段验证的基础。后续气量表现及商业化推进节奏,将成为市场评估其发展潜力的重要依据。

在中东局势反复、LNG供应链波动以及全球能源安全议题升温的背景下,市场对气源的关注正从传统出口国逐步扩展至区域性及非传统气源(CSG、CBM)所在的新兴能源国家。

在这一逻辑下,类似TMK这类公司,尽管项目仍处于早期开发阶段,仍需通过多井验证、产量稳定性及商业模式落地来进一步确认其经济可行性,但在全球能源安全框架持续强化的背景下,其所代表的区域性气源开发路径,正逐步进入市场视野。

事实上,过去数月以来,TMK持续推进其蒙古煤层气项目,项目已逐步进入由资源验证向商业化评估过渡的关键阶段:

— 技术层面:实现气体解吸(gas desorption),标志储层进入有效释放区间;

上月该公司推出的600万澳元定向增发配售获得大幅超额认购,参与此轮增发的投资者包括煤层气行业专业人士、境内外机构资金及高净值投资者。详见《》

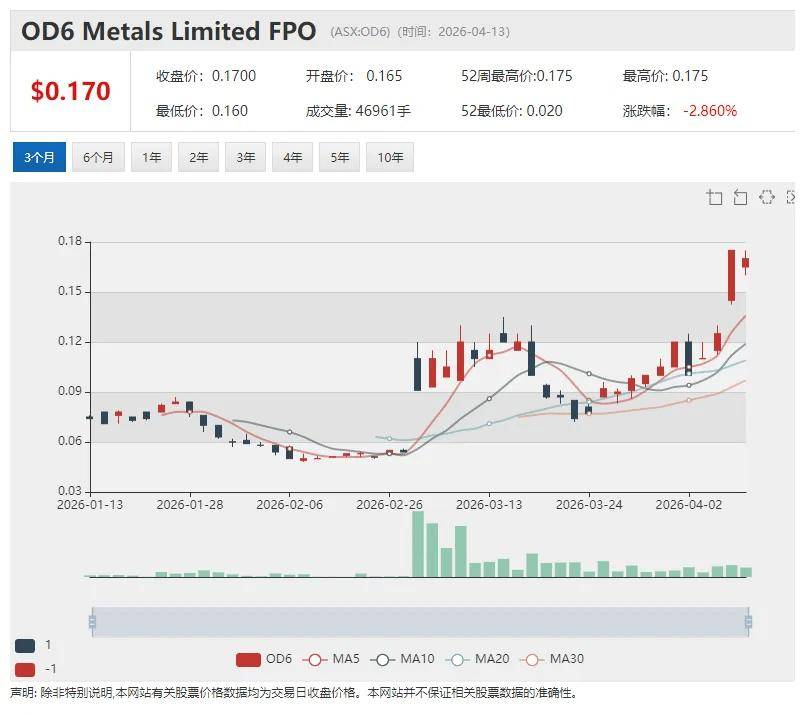

【异动股】关键矿产股OD6 Metals (ASX:OD6)美国内华达州Quinn萤石项目探得12米极高品位矿段 股价再迎暴涨

OD6 Metals Ltd (ASX股票代码:OD6)美国内华达州Quinn萤石项目初步槽探作业发现连续高品位的露头角砾岩萤石矿化,探得12米长CaF2(氟化钙)平均品位超过40%的显著矿段,包括1米长54.0%CaF2的极高品位矿段。

3月4日OD6 Metals宣布签署独家期权协议,以收购Quinn萤石项目,该项目位于拉斯维加斯北约220公里处,萤石矿化分布广阔,相关矿点的历史岩片采样结果显示CaF2含量最高达94%。

交易披露以来,OD6围绕Quinn项目快速开展勘探准备工作,带动股价持续攀升,累计上涨逾160%。

OD6 Metals董事总经理Brett Hazelden表示,最新槽探结果意味着Quinn位居全球品位较高的萤石矿床之列。

萤石可应用于先进电池技术、铝半导体芯片蚀刻、核燃料加工以及航空航天和国防技术等领域。

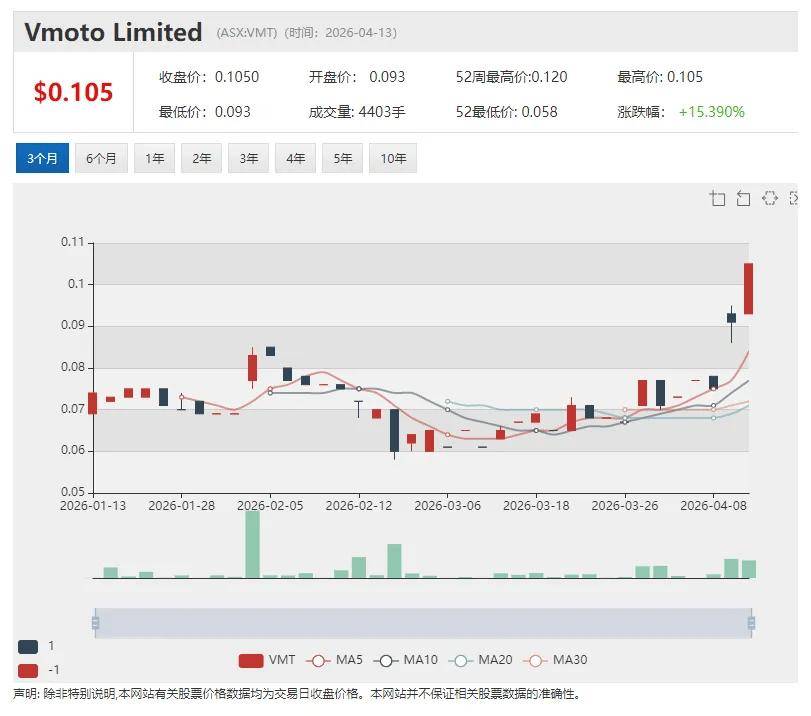

电动车公司Vmoto Ltd (ASX:VMT)发布2026财年销售目标指引,预计今财年销售收入将在7350万澳元至8500万澳元之间,与前一财年相比增幅达到57%至82%。

根据公告,Vmoto正积极推进“电动出行整体解决方案提供商”的企业战略,公司国际市场扩张势头积极并面临多重利好因素,包括与Uber等公司达成最后一公里配送合作协议、中国摩托车合法上路新规落地,以及越南等多个国家CBD区域禁止燃油摩托车行驶等。

Vmoto董事总经理Charles Chen表示,随着最后一公里配送市场机会不断增加,公司业务将在主要国际市场保持强劲增长,从而带动车辆即服务(VaaS)、能源即服务(EaaS)和数据即服务(DaaS)等各个业务板块的收入和利润不断增长。

年报显示,受全球经营环境疲软以及技术研发与市场拓展投资增加影响,上财年Vmoto实现收入4680万澳元,税后净亏损1000万澳元,EBITDA亏损569万澳元。

澳华财经在线数据库显示,VMT最新价0.087澳元,已发行股本3.99亿股,市值3471万澳元。